2022年供應(yīng)鏈管理服務(wù)行業(yè)境內(nèi)上市公司全方位對(duì)比

供應(yīng)鏈管理服務(wù)行業(yè)作為現(xiàn)代經(jīng)濟(jì)的關(guān)鍵支撐,近年來(lái)在中國(guó)境內(nèi)發(fā)展迅速,眾多上市公司積極參與其中。本文從業(yè)務(wù)布局、業(yè)績(jī)表現(xiàn)、市場(chǎng)策略等方面,對(duì)2022年境內(nèi)供應(yīng)鏈管理服務(wù)行業(yè)的主要上市公司進(jìn)行全方位對(duì)比,幫助讀者深入了解行業(yè)現(xiàn)狀和競(jìng)爭(zhēng)格局。

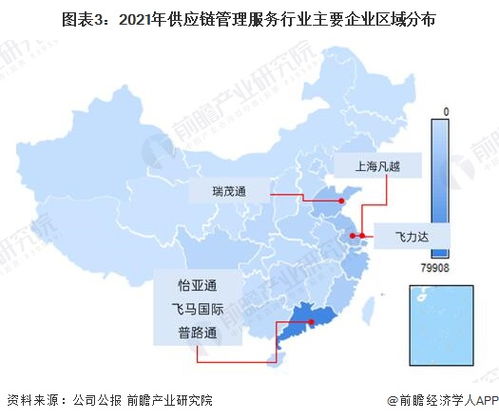

從業(yè)務(wù)布局來(lái)看,主要上市公司如順豐控股、京東物流、中國(guó)外運(yùn)等,均以綜合供應(yīng)鏈解決方案為核心,覆蓋倉(cāng)儲(chǔ)、運(yùn)輸、配送、信息技術(shù)等多個(gè)環(huán)節(jié)。順豐控股憑借其強(qiáng)大的物流網(wǎng)絡(luò),重點(diǎn)布局高端供應(yīng)鏈服務(wù),包括冷鏈、醫(yī)藥等領(lǐng)域;京東物流則依托電商優(yōu)勢(shì),強(qiáng)化一體化供應(yīng)鏈能力,突出智能倉(cāng)儲(chǔ)和末端配送;中國(guó)外運(yùn)則在國(guó)際物流和跨境供應(yīng)鏈方面表現(xiàn)突出,服務(wù)范圍覆蓋全球主要市場(chǎng)。其他企業(yè)如飛力達(dá)、華鵬飛等,則專注于細(xì)分領(lǐng)域,如工業(yè)供應(yīng)鏈或大宗商品物流,形成差異化競(jìng)爭(zhēng)。總體而言,業(yè)務(wù)布局呈現(xiàn)多元化趨勢(shì),但頭部企業(yè)更注重全鏈條整合和數(shù)字化轉(zhuǎn)型。

業(yè)績(jī)對(duì)比顯示,2022年行業(yè)整體受宏觀經(jīng)濟(jì)和疫情影響,呈現(xiàn)分化態(tài)勢(shì)。根據(jù)公開財(cái)報(bào),順豐控股在營(yíng)收和利潤(rùn)方面保持領(lǐng)先,2022年?duì)I收超2000億元,凈利潤(rùn)穩(wěn)步增長(zhǎng),主要得益于其高效的運(yùn)營(yíng)效率和科技投入;京東物流緊隨其后,營(yíng)收增速較快,但受成本壓力影響,盈利能力有待提升;中國(guó)外運(yùn)在跨境業(yè)務(wù)支撐下,業(yè)績(jī)相對(duì)穩(wěn)定,但增速放緩。相比之下,中小型上市公司如新寧物流、長(zhǎng)久物流等,面臨更大的市場(chǎng)挑戰(zhàn),部分企業(yè)出現(xiàn)虧損,主要原因是運(yùn)營(yíng)成本上升和客戶需求波動(dòng)。從關(guān)鍵指標(biāo)看,行業(yè)平均毛利率在10%-15%之間,凈資產(chǎn)收益率(ROE)差異較大,頭部企業(yè)普遍高于行業(yè)平均水平。

行業(yè)發(fā)展趨勢(shì)顯示,數(shù)字化和綠色供應(yīng)鏈成為焦點(diǎn)。上市公司紛紛加大科技投入,例如應(yīng)用人工智能、大數(shù)據(jù)優(yōu)化庫(kù)存管理,推廣區(qū)塊鏈技術(shù)增強(qiáng)透明度。同時(shí),在政策推動(dòng)下,企業(yè)開始注重可持續(xù)發(fā)展,減少碳足跡,例如順豐和京東在電動(dòng)車配送和包裝回收方面取得進(jìn)展。競(jìng)爭(zhēng)格局上,市場(chǎng)集中度逐步提高,頭部企業(yè)通過(guò)并購(gòu)整合擴(kuò)大份額,而新進(jìn)入者則依靠創(chuàng)新模式如共享供應(yīng)鏈平臺(tái)尋求突破。

2022年供應(yīng)鏈管理服務(wù)行業(yè)境內(nèi)上市公司在業(yè)務(wù)布局和業(yè)績(jī)上存在顯著差異,頭部企業(yè)憑借綜合實(shí)力和科技優(yōu)勢(shì)占據(jù)主導(dǎo),但細(xì)分領(lǐng)域仍有機(jī)會(huì)。未來(lái),行業(yè)將加速向智能化、綠色化轉(zhuǎn)型,企業(yè)需持續(xù)優(yōu)化服務(wù)以應(yīng)對(duì)市場(chǎng)變化。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.xiangsan.cn/product/19.html

更新時(shí)間:2026-01-21 14:01:06